以前ジャパンネット銀行(JNB)のPayPay銀行への銀行名変更が有り得ないということで15年以上に渡りメインバンクとして利用してきたJNBの口座を解約することを決意し、そのために住信SBIネット銀行(住信SBI)と三井住友銀行(SMBC)の口座を開いた、というエントリをしましたが

実はその後ずっとJNBの口座を解約できずにいました。

なぜなら家賃の引き落とし口座をSMBCのそれへ変更する手続きをしたものの、いつまで経っても切り替わらないから。

しかしそれを待っていると銀行名変更までのタイムリミットが来てしまうので、その直前の4/1に口座を解約することに。 特に問題もなく口座解約は完了。

特に問題もなく口座解約は完了。

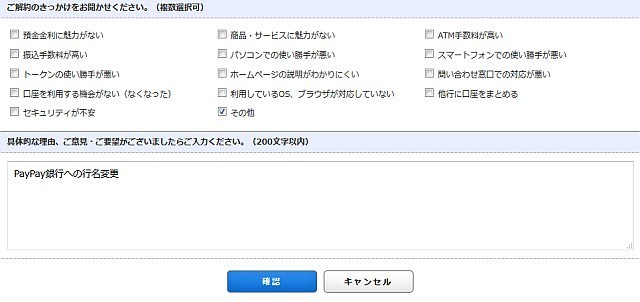

解約理由を問うアンケートには「PayPay銀行への銀行名変更」と書き、それに対する抗議の意思を示しておきました。

これで15年以上に渡りメインバンクとして利用してきたJNBともお別れしたわけですが、しかし今でも「JNBのここが良かった」と思うことがいくつかあり、住信SBIやSMBCに対する不満が湧いてくる事があります。

というわけでそれについて書いてみることに。

その1:Webサイトがシンプルで分かりやすい。

JNBにログインした後に開くホーム画面はこの通りシンプルで、ページをスクロールさせることなく全ての項目にアクセスすることが可能ですし、取引カテゴリーのタブをクリックして選択し、そこから必要なサービスにアクセスすると操作も一貫している。

そして自社サービスの案内も最小限で、外貨預金やローンなどの広告が目立つ場所に置かれていたりする事もない。

それに引き換え住信SBI、SMBCいずれもサイトデザインがゴチャゴチャしていて分かりにくく、取引内容によっては古臭いデザインのページに飛ばされたりと一貫性がなかったりととにかく使いにくく、慣れで克服できそうにない程ひどい。

ついでに言うとスマホアプリもそれを継承していて使いにくいんだよな…

その2:デビットカードの裏面デザイン

クレジットカードやキャッシュカードといったプラスチックカードの裏面の色はライトグレーであることが多いですが、私が使っていた黒のJNBデビットカードは裏面も黒。

裏面が表面と同じ色のカードはゴールドカードなどのステータス性の高いカード(つまり私には縁のないカード)であることが多い中、通常ランクのカードで表裏同色というのは珍しいと思います。

そう言えばVISA Contactlessが載る前のデビットカードも表裏同色だったんだよな…

その3:バーチャルデビットカード

JNBは実カードだけでなくネット上のみで利用できるバーチャルデビットカード(正式名称は「カードレスVISAデビット」)を発行する事ができるのが他の銀行にないメリットの一つでした。

専用ページで最大4枚まで自由にカード発行、番号変更、削除ができ、用途別に使い分けるといった使い方だけでなくヤバいサイトで支払いをする必要がある際にその番号を使い捨てる、といった使い方もでき(したことはないですが)便利でした。

これは他の銀行(特にネット専業銀行)にも追随して欲しいのですが、なぜできない、やらないのか不思議に思います。

しかしこの用途はRevolutで代用できそうと思っているのですが、アプリはAQUOS sense3にインストールしたもののまだカードを発行していない…

その4:取引明細をPDFでダウンロードできる

JNBは取引明細をPDFファイルでダウンロードできるのですが、脱JNBしてみると他の銀行ではこれができないことに驚きました。

こんなのできて当たり前のことだと思っていたからです。

デビットカードの利用明細は住信SBI、SMBC、ソニー銀行共にPDFファイルでダウンロードできるのに、なぜか口座の取引明細はCSVファイルでしかダウンロードできない謎仕様。

SMBCはMicrosoft Money形式でもダウンロードできますが、そもそもMicrosoft Moneyって今でも使われているんですかね…

しかし住信SBIはその後PDFファイルでの口座取引明細のダウンロードが可能になり、SMBCは間接的にPDFファイルとして保存することが可能(口座取引明細の印刷用画面を開き、それをPDFファイルとして印刷する)なのですが、こんな当たり前の事に今頃対応したり、トリッキーな方法を使う必要があったりとか遅れていると言わざるを得ません。

JNBでは10年以上前からできていたことなのですから。

このように他の銀行よりも優れているところがいくつもあったにも関わらず、PayPay銀行への名称変更により全てが台無しになり、その結果口座を解約せざるを得なくなった事には本当残念と言わざるを得ません。

銀行名変更がなければ恐らく今でもJNBを使い続けていたでしょうから。

しかしそれがなければ還元率0.8%、モバイルPASMOへのチャージもポイント還元対象と強力な住信SBIのデビットカードを知る機会もなかったでしょうし、銀行/キャッシュレス決済周りの運用体制を見直すきっかけも生まれなかったでしょうから、そういう意味では皮肉ですね。