今年5月下旬にドコモが住信SBIネット銀行(住信SBI)を買収して子会社化し、銀行業に参入というニュースが流れました。

ドコモ銀行参入 住信SBIネット銀行を子会社化 - Impress Watch

これを見て「余計な事しやがってドコモ」と思ったのは言うまでもありません。

そもそも住信SBIには自社の銀行サービスを切り出して他社に提供するBaaS(Banking as a Service)の仕組みであるNEOBANKというサービスがあるのだから、銀行業に参入したいのならそれを使って「ドコモNEOBANK」を作れば済む話なのに、そうはせず住信SBI自体を買収してしまうという暴挙に。

完全に自社保有にしないと気が済まないのでしょうか。

住信SBIの顧客は金融サービス、キャッシュレス決済のパワーユーザーが多く、それ故このニュースには「ドコモがdポイントやdアカウントといった自社のクソゴミサービスを持ち込む事でサービスの質が低下する懸念が」と否定的な意見が多数。

住信SBIをメインバンクとしている私も同感です。

今後ドコモが銀行口座と自社携帯回線契約/dアカウントを紐付けしないとサービス的に不利になる、デビットカードの利用などで貯まるポイントを現在のスマプロポイントからdポイントに変更するといった改悪をしてくる可能性が高く、もしそうなったら住信SBIをメインバンクとして使い続ける事は無理だな、と思い乗り換え先を探す事にしました。

私が新たなメインバンクに求めているものはというと…

1:ネット専業銀行

2:Googleウォレット(GPay)に登録するとNFC Pay(クレカ系タッチ決済)とiD/QUICPayの両方が利用できるナンバーレスデビットカードを無料発行

3:Pay-easy、ことら送金対応

4:定期振込予約対応

なのですが、結論から言うとこれらの条件を全て満たす銀行は見つからず。

改めてこれらほぼ全てを満たす(ほぼ、なのは新規物理デビットカードの発行が有料になったから)住信SBIの偉大さと、それを子会社化してクソゴミ化しようとするドコモに対する怒りを感じます。

というわけでこの時の新たなメインバンク探しは暗礁に乗り上げてしまい、一旦保留に。

そうしているうちに今月になって住信SBIのドコモ化が本格的に開始され、ブランド及びロゴが変更されました。

速攻でそれに関するアプリの更新が…

そこで「これはヤバい」と再度新たなメインバンク探しを始めたのですが、そこで三井住友銀行(SMBC)のポパイの恋人、もといOliveが1以外を満たす事に気づきました。

OliveのVISAデビットカード(フレキシブルペイカードと呼ぶのが正しいのかな)をGPayに登録するとVISA ContactlessとiDの両方が利用できるので(通常のデビットカードは後者のみ)2はクリアしますし、3は実店舗のある銀行ですから当然対応。

4もOliveにすれば無料で可能になり(通常の普通預金口座だと有料)、これで1以外を全て満たします。

そして口座は既にあるのでアプリから切り替え手続きをするだけでOK、家賃引き落とし口座を変更する必要がないというメリットも。

5年前にメインバンクをジャパンネット銀行(JNB、現PayPay銀行)から住信SBIに乗り換えた「脱JNB」の時に家賃引き落とし口座をSMBCに変更した際は手続き完了まで何と半年以上かかり、その前にJNBの口座を解約せざるを得なかったため切り替わるまで家賃を振り込みするハメになったので家賃引き落とし口座の変更はできれば避けたいですし。

あとデビットカードがVISAブランドなので住信SBIデビットカード(Mastercard)をGPayのMastercard Contactlessで利用する際の互換性の低さ(利用できない店舗がある)に悩まされる事もなくなります。

しかしデビットカードのポイント還元率が下がる(0.8→0.5%)というデメリットがありますが、獲得ポイントが自行専用ポイントで、キャッシュバックかJALマイルへの交換しかできないスマプロポイントから汎用ポイントであるVポイントに変わる事によるポイント獲得機会の増加、使い勝手の向上というメリットもあるので一長一短かな、と思っているので妥協できます。

というわけでまずは手持ちのSMBC口座をOliveに切り替える事に。

これまでOliveに切り替えていなかったのはこの口座が家賃引き落とし用としてしか使っていないものなのでその必要がなかったからというのが一番大きいのですが、フレキシブルペイの仕組みが複雑で分かりづらいと感じていた事(実際キャッシュレス決済関連の情報を扱うサイトにも「複雑怪奇」「難解」といった言葉が並んでますし)、クレジットカードとして振る舞うクレジットモードがある関係でその審査があり、今の経済状況で一般的に審査が厳しいとされる銀行系クレジットカードの審査に通るのか心配、といった理由もあります。

とは言えフレキシブルペイの複雑さも単にデビットカードが欲しいだけの私としては「支払いモードの切り替え機能なんか無視してデビットモード固定で使えばいい」と割り切ってしまえばシンプルなものになりますし(逆にクレジットカードとして使いたい人はクレジットモード固定にすればいい)、クレジットモードの審査も「デビットカードとして使うだけだから審査落ちでも別に問題ない、通れば儲けもの」ぐらいに考えていればいいと思えば気が楽になります。

そう思っていても審査落ちの通知が来たらヘコむでしょうが…

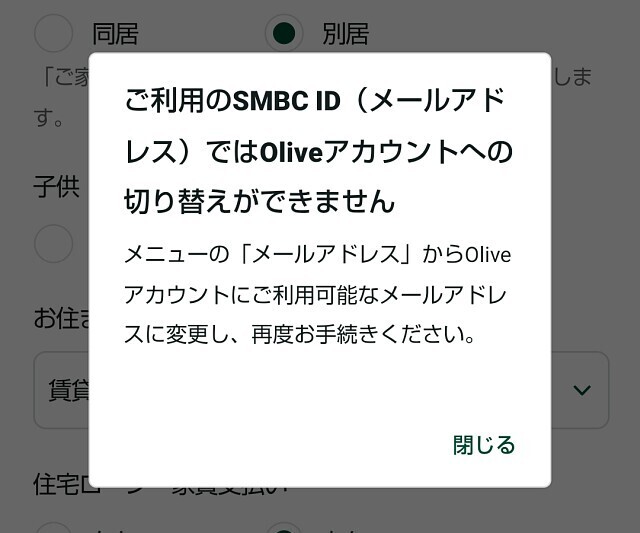

切り替え手続きはSMBCアプリのトップ画面にある「Oliveに切り替える」ボタンを押して手順に従い進めていくだけで特に難しい事はないのですが、一つ引っかかった事がありました。

それは「Oliveへの切り替えに必要なSMBC IDを+を含むGmailエイリアスアドレスを使って作成すると切り替え手続きの最後の方でエラーが出てしまう」というもの。

これが悪質なのはSMBC IDはそのようなメールアドレスでも作成できるのに、そのIDだとOliveへの切り替えができずエラーが出てしまう事。

しかもこれについての情報が注意書きにもFAQにもない(利用できないメールアドレスがある事は書かれているもののGmailのエイリアスアドレスが使えないという記述はない)のもいただけません。

結局この問題はSMBC IDのメールアドレスをOutlookメール(Microsoftアカウント)のエイリアスアドレスに変更して回避し、無事切り替え手続きが完了しました。

心配だったクレジットモードの審査も通り、これでフルスペックのOliveサービスが利用できる事になりました。

とは言え上記の通りデビットカードとして使うつもりなので、クレジットモードは別になくてもいいのですが、せっかく審査が通り使えるようになったので物理カード番号とは別に割り当てられるクレジットモード専用バーチャルカード番号をデビットカードでは使いづらい(使えない)ネットショッピングや月額支払いなどの用途で活用しようかと思っています。

切り替えから1週間程で物理カードも届きました。

三井住友カードと共通性のあるデザインなのでステータス感があるのがいいですね。

あとは給与振り込み口座やクレジットカードなどの引き落とし口座をSMBCに変更すればメインバンクの切り替え、つまり脱住信SBIの準備が完了するわけですが、それでも住信SBIの口座はすぐには解約せず、ドコモによるdアカウントなどの自社サービスとの紐付け強化(強制)、銀行名の変更(ドコモ銀行とかdバンクとか)といった更なる改悪がなされるまでは持っているつもりでいます。

そしてスマホアプリも更新しなければ利用できなくなるまで更新せず、それまでは旧ロゴ/ブランドの旧バージョンを維持するつもりです。

住信SBIの本格的なドコモ化、つまり終わりの日は恐らく翌年度から、つまり来年4月だと思うので、口座を解約し完全に脱住信SBIするのはその時になりそう。

とは言えドコモによる住信SBI子会社化がなければSMBC Oliveのメリットに気づけず、今回切り替える事もなかったでしょうから、そういう意味では皮肉ですね。